死亡届の提出 ➡ 7日以内に大田区役所で

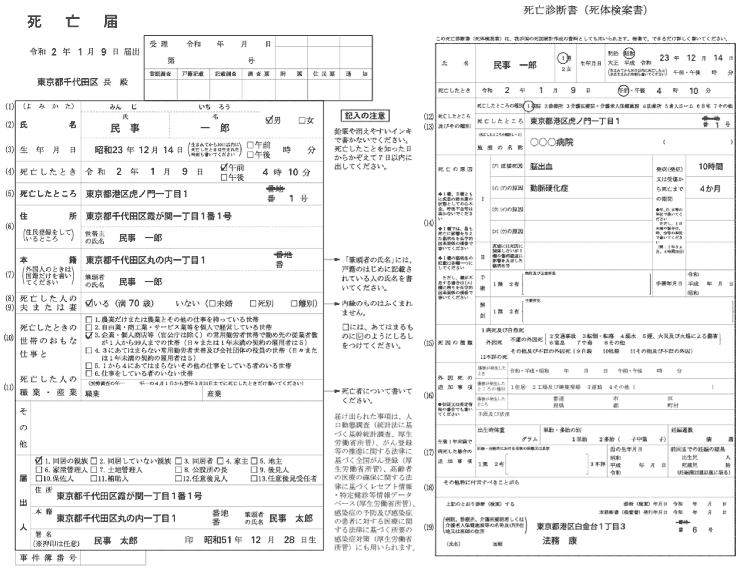

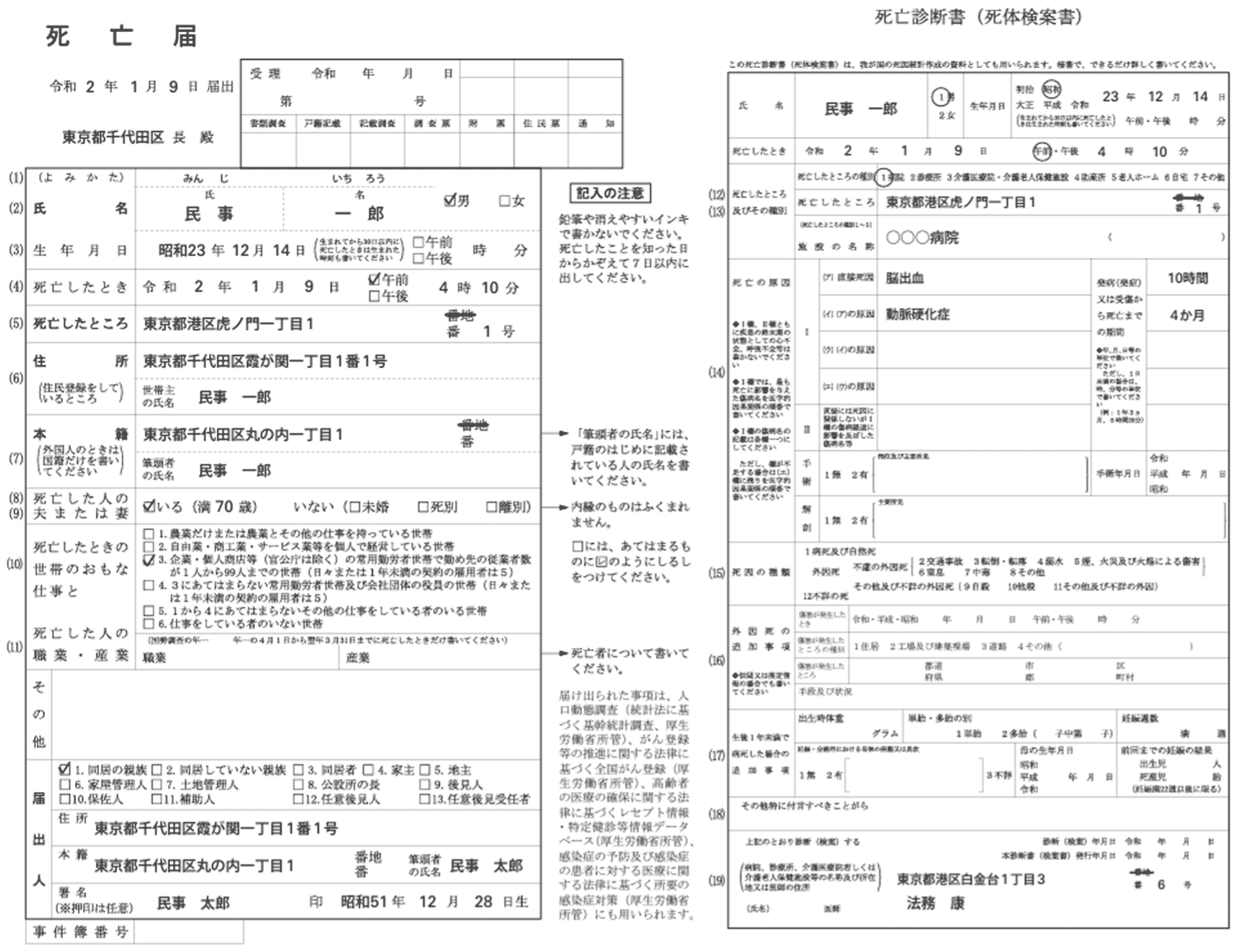

病院で亡くなられた場合、死亡を確認した医師から死亡診断書が交付されます。また、事故や事件などで、病院外で亡くなられた場合は、検死を行った警察署で死体検案書が遺族に交付されます。

この死亡診断書(死体検案書)は死亡届と兼用になっていますので、この死亡届出書を東京都 大田区にお住まいの方は、原則として、大田区役所に死亡届を亡くなった日から7日以内に提出しますが、大田区以外の遠方で亡くなられた場合は、死亡地の市区町村または亡くなった方の本籍地の市区町村役場に死亡届出を提出することもできます。

死亡届のチェックポイント

保険等の手続きで必要になるので、市区町村の提出前に「死亡届」のコピーを残しておく

- Q.01

死亡届を7日以内に提出しないとどうなりますか。

亡くなった日から7日以内に死亡届を提出しないと戸籍法により5万円以下の過料が科される可能性があります。

- Q.02

死亡届は必ず、親族などが提出しなければなりませんか。

死亡届への署名や押印は、親族や同居人などが行いますが、役所へ死亡届を提出することは、代理人が行っても構いませんので、一般的には、葬儀屋が死亡届出や火葬許可の手続きを代理してくれます。

- Q.03

海外で死亡した場合も死亡届を7日以内に提出しなければなりませんか。

海外で亡くなった方については、死亡の事実を知った日から3か月以内に、国外にある日本大使館・領事館等に届出をするか、死亡者の本籍地又は届出人のお住まいの区市町村に届出を提出すればよく、亡くなった日から7日以内ではありません。

- Q.04

家庭裁判所が失踪宣告の審判をした後、審判が確定した場合も死亡届を7日以内に提出しなければなりませんか。

審判が確定しても大田区役所に連絡されることはありませんので、失踪宣告の審判が確定した後に、大田区役所に「死亡届」ではなく、「失踪届」を提出することになります。

【死亡診断書(死体検案書)兼死亡届のサンプル】

東京都 大田区を管轄する市区町村役場の情報

- 市区町村役場名

- 大田区役所

- 所在地

- 〒144-8621 大田区蒲田 5-13-14

- 電話番号

- 03-5744-1111

- webサイト

- 大田区役所のwebサイトへ

火葬許可証の入手 ➡ 死亡届出後すぐ大田区役所で

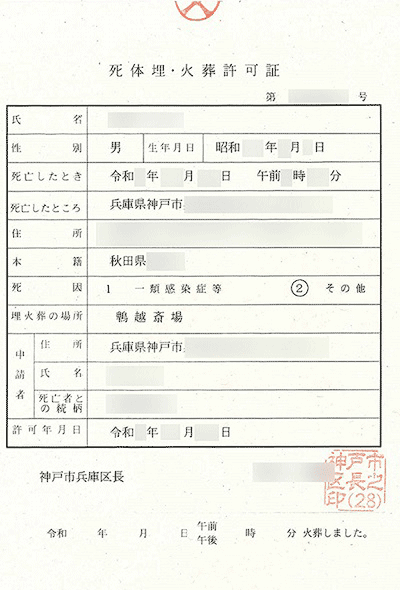

死亡届を提出した大田区役所で死体火葬許可証を入手します。この死体火葬許可証を火葬場に提出しないと火葬することができません(墓地、埋葬等に関する法律第14条)。

亡くなられた方または葬儀を執り行われる方が東京都 大田区に住民登録のある方は、区民葬儀制度が利用できます。なお、区民葬儀を利用する場合は、区民葬儀券が必要ですので、死亡届出の際、区民葬儀券を受領後、区民葬儀指定業者に申し込みます。

東京都 大田区には火葬施設が無く、最寄りの火葬場には、臨海斎場、桐ヶ谷斎場、代々幡斎場 があります。

火葬許可証のチェックポイント

「火葬許可書」は、火葬所に提出します。

- Q.05

葬儀にかかる費用の平均相場はいくらですか。

葬儀にかかる費用の平均相場は、2022年の調査によると約110.7万円~161.9万円と言われています。内訳は、葬儀一式の基本料金、飲食費、返礼品費などです。

- Q.06

お坊さんのお布施の相場はいくらですか。

葬儀・告別式におけるお布施の相場金額は、戒名のランクや地域、宗教によっても金額が異なるため、一概にいくらとは言いづらいのが現状ですが概ね10万円~50万円です。

- Q.07

「火葬許可証」を無くした場合はどうすればよいのですか。

火葬済みの証明印が付いた火葬許可証を紛失してしまった場合は、火葬をした市区町村の戸籍住民課、または各支所にて火葬証明書証の再発行が可能です。

- Q.08

区民葬儀制度のメリットとデメリットを教えてください。

区民葬のメリットは、葬儀費用を安く抑えて、それでもきちんと儀式を執り行えることや大田区が認定する葬儀社なので安心できることです。区民葬のデメリットとしては、区民葬で設定されている祭壇は決められたものの中からしか選ぶことができないことです。

【死体火葬許可証のサンプル】

死体埋葬許可証の入手 ➡ 火葬後すぐ火葬場で

火葬が終わると火葬場で死体火葬許可証に証印が押されて返却され、これが死体埋葬許可署証になり、墓地や霊園などに埋葬(納骨)する際に必要となります。

なお、納骨式におけるお布施の目安は、3万円~5万円程度です。

ただし、仏教やキリスト教、浄土真宗、曹洞宗など宗派によってふさわしい金額は異なります。

また、納骨式を行う場所によっても費用に差が生じます。

最近では、墓地や霊園に埋葬しない「樹木葬」「海洋葬」「散骨」「ゼロ葬」などもあります。

- Q.09

納骨は一般的に亡くなってから何日目に行うのですか

正式には「納骨法要」と呼ばれ、故人が亡くなってから49日目の忌明けに行う「四十九日法要」とあわせて納骨するのが一般的です。

- Q.10

納骨はしなければならないのですか

「墓地、埋葬等に関する法律」で墓所以外の場所に納骨することは禁止されていますが、納骨しないことについては禁じられていませんので、自宅など、室内に遺骨を保管する形であれば、納骨しなくても法律違反ではないということです。

- Q.11

散骨をしたいと考えていますが、散骨をしても法律に触れませんか。

散骨は「墓地、埋葬等に関する法律」に規定されていない行為であるため、法による手続きはありませんが、念のため、地元の自治体に確認することをお勧めします。

相続人の確定手続き

① 相続人に未成年者がいる場合

未成年者が相続などの法律行為を行う場合は、親権者である法定代理人の同意を得なければなりません。 したがって、未成年者が相続人となった場合は、法定代理人である親が子に代わって相続人として遺産分割協議に参加することになります。

なお、親が相続人の場合は、未成年者の子と利益が相反することになりますので、親以外の人を「特別代理人」として選任し、東京家庭裁判所に申し立てなければなりません。

② 相続人に成年被後見人がいる場合

成年被後見人が相続人となる場合には、成年被後見人の代理人となる成年後見人や特別代理人などが相続手続きや遺産分割協議をおこないます。

なお、成年後見人がいない場合は、東京家庭裁判所に申し立てなければなりません。

③ 相続人に失踪者がいる場合

相続人の中に行方不明者などの失踪者がいる場合、相続人などの利害関係人は、行方不明者が住んでいた住所地を管轄する家庭裁判所に「不在者財産管理人選任の申立書」を不在者や申立人の戸籍謄本と不在の事実を証明する資料等と供に提出します。

相続手続きに必要な書類の取得

① 被相続人及び相続人の戸籍謄本 ➡ 亡くなった日から2週間後に大田区役所で

亡くなった方の本籍地が東京都 大田区にある場合、亡くなられた方の生まれた日から亡くなられた日までの戸籍謄本を大田区役所の戸籍課で取得します。亡くなられた方の本籍地が東京都 大田区以外にある場合は、その市区町村役場で生まれた日から亡くなられた日までの戸籍謄本を取得します。また、亡くなられた方の相続人の現時点の戸籍謄本も本籍地の市区町村役場で取得する必要があります。なお、被相続人の戸籍謄本は、死亡届が提出された後1~2週間程度で死亡の事実が戸籍に反映されますので、その2週間程度経過した後に取得することが必要です。

戸籍謄本の取得のチェックポイント

被相続人の戸籍謄本の取得は、死亡記載が完了する2週間程度後におこなう。

② 相続人の印鑑証明書 ➡ 有効期限を考慮した時期に大田区役所で

相続手続きには、相続人の印鑑証明書の提出が必要になりますので、印鑑登録をしていない場合は相続人の住所地の市区町村で印鑑登録をする必要があります。

印鑑証明書は、住所地の市区町村役場(大田区役所)の窓口で1通300円で交付を受けることができます。

また、利用者証明用電子証明書が格納されたマイナンバーカードをお持ちの方は、コンビニエンスストアなどのマルチコピー機で1通200円で取得することができます。

印鑑証明書の取得のチェックポイント

相続人の「印鑑証明書」は、相続手続きで必要になりますので2~5通取得しておきます。

- Q.12

印鑑証明には有効期間がありますか。

印鑑証明書には有効期限はありませんが、提出先が有効期限を定めている場合があります。

相続税の申告のために税務署に提出する印鑑証明書や相続登記のために遺産分割協議書と合わせて法務局に提出する印鑑証明書には印鑑証明書の有効期限はありませんが不動産売買時に法務局に提出する印鑑証明書は3ヶ月以内(不動産登記令第16条)や相続手続きで金融機関に提出する印鑑証明書は、発行後3ヶ月から6か月以内などの有効期限を設けています。

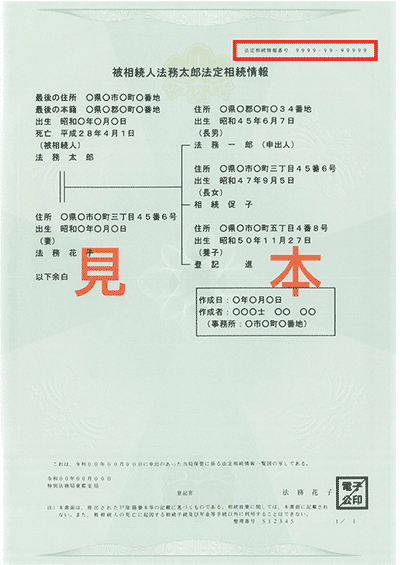

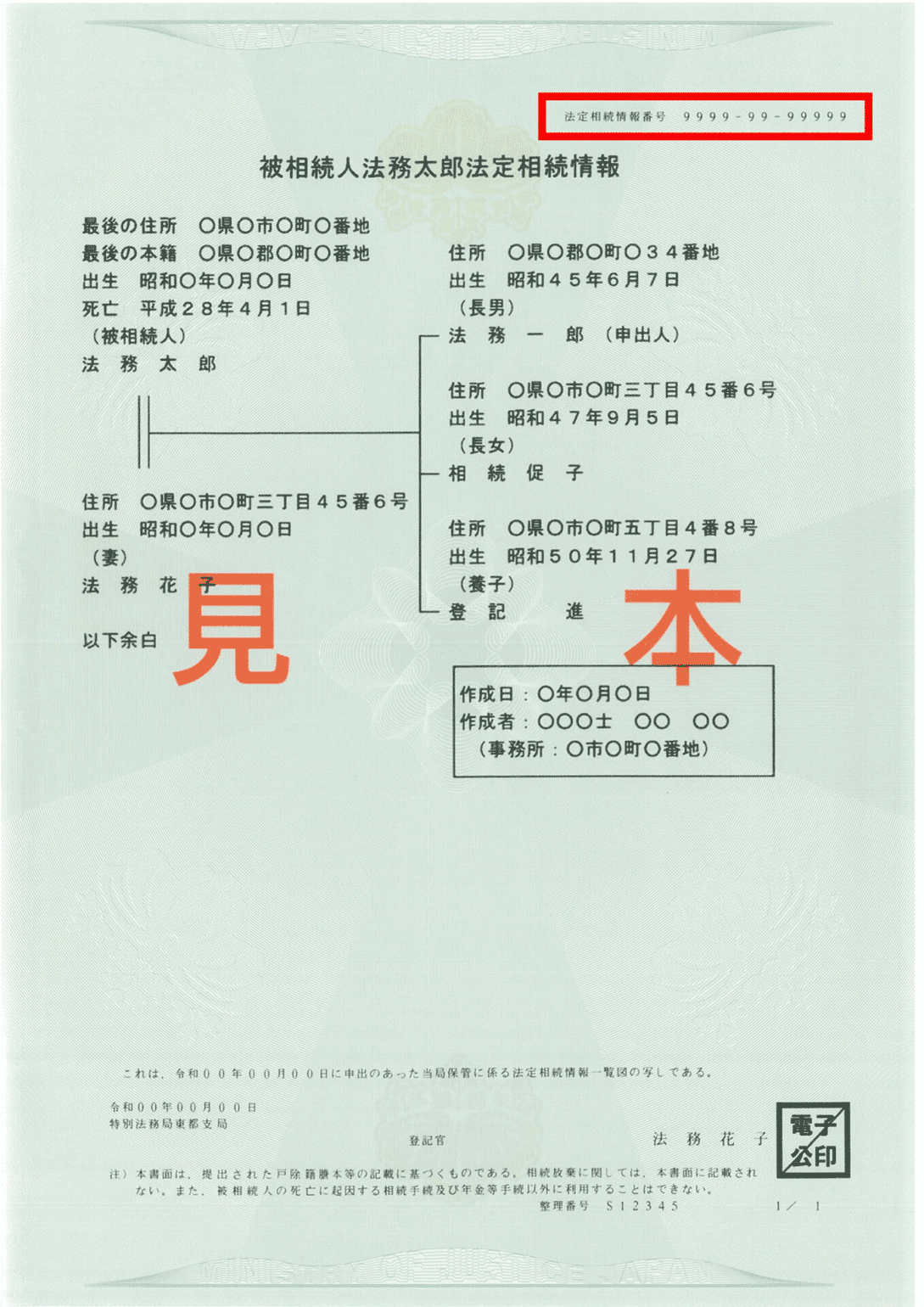

③ 法定相続情報一覧図 ➡ 相続手続きをする前に法務局で

法定相続情報一覧図の取得方法は、最寄りの法務局に交付を請求する者が相続関係を一覧に表した図を作成して、被相続人の生まれた日から亡くなられた日までの戸籍謄本と相続人の戸籍謄本を法務局に提出して、法務局の認証文を付した法定相続情報一覧図の交付を請求します。

なお、法定相続情報一覧図は必要な枚数、無料で請求することができます。

この法定相続情報一覧図を相続手続き先に提出すれば被相続人や相続人の戸籍謄本の提示や提出をする必要がなくなるので大変便利です。

法定相続情報一覧図の作成が自分できない場合は、司法書士、税理士、弁護士、行政書士に作成を依頼することができ、作成費用の相場は概ね1万円~5万円程度です。

法定相続情報一覧図の取得のチェックポイント

「法定相続情報一覧図」は、相続手続きで必要になりますので10通程度請求しておきます。

- Q.13

法定相続情報一覧図の様式及び記載例を掲載してるサイトがありますか。

法務局のホームページで具体的な法定相続情報一覧図の様式(エクセル)及び記載例(PDF)が掲載されていますので活用してみてください。

URLはhttps://houmukyoku.moj.go.jp/homu/page7_000015.html

【法定相続情報一覧図のサンプル】

東京都 大田区の最寄りの法務局は、東京法務局 城南出張所で所在等は次のとおりです。

東京都 大田区を管轄する法務局の情報

- 法務局名

- 東京法務局 城南出張所

- 所在地

- 〒146-8554 大田区鵜の木2丁目9番15号

- 電話番号

- 03-3750-6651

- webサイト

- 東京法務局 城南出張所のwebサイトへ

遺言書がある場合の手続き

亡くなった方が遺言書を作成していた場合、その遺言書が自筆証書遺言か公正証書遺言かにより手続きが次のように異なります。

① 自筆証書遺言の場合 ➡ 遅滞なく家庭裁判所で検認手続き

自筆証書遺言書を作成していた方が大田区にお住まいの場合、遅滞なく東京家庭裁判所に遺言書の検認を申し立てる必要があります。なお、自筆遺言書を法務局で保管している場合(自筆証書遺言書保管制度)は、東京家庭裁判所の検認手続きは必要ありません。

東京都 大田区を管轄する家庭裁判所の情報

- 裁判所名

- 東京家庭裁判所

- 所在地

- 〒100-8920 東京都千代田区霞が関1-1-4

- 電話番号

- 03-3581-5411

- webサイト

- 東京家庭裁判所のwebサイトへ

- Q.14

自筆証書遺言書保管制度を利用しているかどうかをどのように調べるのですか。

遺言者(被相続人)が死亡した場合、その相続人や受遺者、遺言執行者などは法務局(遺言書保管所)に対して、遺言書が保管されているかを遺言書保管事実証明書を請求することで確認することができます。

東京都 大田区を管轄する法務局の情報

- 法務局名

- 東京法務局 城南出張所

- 所在地

- 〒146-8554 大田区鵜の木2丁目9番15号

- 電話番号

- 03-3750-6651

- webサイト

- 東京法務局 城南出張所のwebサイトへ

② 公正証書遺言の場合

公正証書遺言は、公証役場で保管されているため、相続人が公正証書遺言の照会の請求をすれば存在の有無を調べることができます。

なお、昭和64年1月1日以降に公証役場で作成された遺言書はすべて公証役場の遺言検索システムによって確認することが可能であり、全国どこの公証役場で作成した公正証書遺言であっても検索することができます。

- Q.15

自筆証書遺言書保管制度を利用しているかどうかをどのように調べるのですか。

法務局で自筆遺言書を保管している場合には、遺言書保管事実証明書の交付の請求を法務局で行います。なお、遺言者が遺言書の保管の申請時に、亡くなった場合の通知(「指定通知」といいます。)の手続きをしている場合には、法務局から遺言者が指定した者に遺言書が保管されている旨をお知らせする指定通知が送付されます。

東京都 大田区で最寄りの公証人役場の情報

- Q.16

遺留分を請求する場合の手続きはどうすればいいのですか。

遺留分を請求する場合の手続きは、相続の開始を知った時から1年以内に原告または相手方の住所地、被相続人の最後の住所地を管轄する地方裁判所(請求する金額が140万円を超える場合)または簡易裁判所に提起することができます。

なお、弁護士の相続に関する相談料は1時間で1万円~2万円程度です。

相続を放棄する場合等

亡くなった人の相続財産よりも債務(借金など)が多い場合や財産を相続したくない場合には、自己のために相続の開始があったことを知った時から3か月以内(熟慮期間)に東京家庭裁判所に相続放棄の手続きをする必要があります。

また、相続人が相続財産から亡くなった人の債務(借金など)を清算して、財産が余ればそれを引き継ぐという方法があります。限定承認をする場合には、相続人全員で相続人となったことを知った日から3か月以内(熟慮期間)に東京家庭裁判所に限定承認の手続きをする必要があります。

相続放棄等のチェックポイント

相続を知った時から3か月以内に家庭裁判所に相続放棄または限定承認の手続きが必要

限定承認は相続人全員で手続きが必要

- Q.17

「自己のために相続の開始があったことを知った時」とはどういうことですか。

基本的には、被相続人が亡くなったことを知った時のことですので、被相続人が亡くなったことを知らなかったのであれば、亡くなってから3カ月が経過していても相続放棄を家庭裁判所に申し立てることは可能です。

なお、弁護士の相続に関する相談料は1時間で1万円~2万円程度です。

- Q.18

3か月以内に限定承認又は相続放棄の決定できない場合はどうすればいいのか。

熟慮期間内に相続人が相続財産の状況を調査しても,なお,単純承認,限定承認又は相続放棄のいずれをするかを決定できない場合には,家庭裁判所は,申立てにより,この3か月の熟慮期間を伸長することができます。

なお、弁護士の相続に関する相談料は1時間で1万円~2万円程度です。

東京都 大田区を管轄する家庭裁判所の情報

- 裁判所名

- 東京家庭裁判所

- 所在地

- 〒100-8920 東京都千代田区霞が関1-1-4

- 電話番号

- 03-3581-5411

- webサイト

- 東京家庭裁判所のwebサイトへ

相続に関する税金手続き

亡くなった方(被相続人)や亡くなられた方の相続人がおこなう税務手続きには次のようなものがあります。

① 被相続人(亡くなられた方)の行うべき各種税務手続き

大田区の税務署管轄

| 大田区で亡くなられた方がお住まいの地域 | 管轄税務署 |

|---|---|

| 蒲田1~5丁目, 蒲田本町1・2丁目, 北糀谷1・2丁目, 下丸子1~4丁目, 新蒲田1~3丁目, 多摩川1・2丁目, 仲六郷1~4丁目, 西蒲田1~8丁目, 西糀谷1~4丁目, 西六郷1~4丁目, 萩中1~3丁目, 羽田1~6丁目, 羽田旭町, 羽田空港1~3丁目, 東蒲田1・2丁目, 東糀谷1~6丁目, 東矢口1~3丁目, 東六郷1~3丁目, 本羽田1~3丁目, 南蒲田1~3丁目, 南六郷1~3丁目, 矢口1~3丁目 | 蒲田税務署 |

| 池上1~8丁目, 大森北1~6丁目, 大森中1~3丁目, 大森西1~7丁目, 大森東1~5丁目, 大森本町1・2丁目, 大森南1~5丁目, 北馬込1・2丁目, 京浜島1~3丁目, 山王1~4丁目, 城南島1~7丁目, 昭和島1・2丁目, 中央1~8丁目, 東海1~6丁目, 中馬込1~3丁目, 西馬込1・2丁目, 東馬込1・2丁目, ふるさとの浜辺公園, 平和島1~6丁目, 平和の森公園, 南馬込1~6丁目 | 大森税務署 |

| 石川町1・2丁目, 鵜の木1~3丁目, 上池台1~5丁目, 北千束1~3丁目, 北嶺町, 久が原1~6丁目, 千鳥1~3丁目, 田園調布1~5丁目, 田園調布本町, 田園調布南, 仲池上1・2丁目, 西嶺町, 東嶺町, 東雪谷1~5丁目, 南久が原1・2丁目, 南千束1~3丁目, 南雪谷1~5丁目, 雪谷大塚町 | 雪谷税務署 |

(ア) 所得税の申告

亡くなられた方のその年の所得について、相続人は相続があったことを知った日から4か月以内に大田区を管轄する 蒲田税務署 または、大森税務署 または、雪谷税務署 に所得税の準確定申告書を提出し納税する必要があります。※

なお、亡くなられた方のその年の所得が20万円以下の場合は申告する必要はありません。

また、亡くなられた方が事業をしていた場合には、1か月以内に「廃業届出書」「給与支払事務所の廃止届出書」を大田区を管轄する

蒲田税務署

または、大森税務署

または、雪谷税務署

に提出する必要があります。※

所得税の申告書の提出先は、税務署の所在地とは異なる場合がありますのでご注意ください。

大田区にお住まいの方の所得税の申告書の提出先は、次のとおりです。

- 蒲田税務署

- 税務署の所在地と同じです。

- 大森税務署

- 税務署の所在地と同じです。

- 雪谷税務署

- 税務署の所在地と同じです。

- 亡くなられた方が大田区以外の事業所を納税地としていた場合には、亡くなられた方の事業所を管轄する税務署になります。

- Q.19

所得税の確定申告書を税理士に依頼した場合どのぐらいの費用がかかるのか。

税理士に所得税の確定申告を依頼した場合の費用は、その申告内容やボリュームにもよりますが1万円~10万円程度が相場です。

亡くなられた方が毎年税理士に依頼していた場合は、依頼していた税理士に所得税の確定準申告費用がいくらぐらいかかるかどうかを確認し依頼するのが良いでしょう。

また、別の税理士に見積もりを依頼する場合には、亡くなられた方の過去の申告書の写しを持参するのが良いでしょう。

(イ) 消費税の申告

亡くなられた方が毎年消費税の申告をしていた場合、その年の消費税について、相続人は相続があったことを知った日から4か月以内に 大田区を管轄する 蒲田税務署 または、大森税務署 または、雪谷税務署 に消費税の準確定申告書を提出し納税する必要があります。※

また、亡くなられた方が毎年消費税の申告をしていた場合には、速やかに「個人事業者の死亡届出書」を大田区を管轄する 蒲田税務署 または、大森税務署 または、雪谷税務署 に提出する必要があります。

なお、亡くなられた方がインボイス発行事業者であった場合には、さらに「適格請求書発行事業者の死亡届出書」を大田区を管轄する 蒲田税務署 または、大森税務署 または、雪谷税務署 に速やかに提出する必要があります。※

消費税の申告書の提出先は、税務署の所在地とは異なる場合がありますのでご注意ください。 大田区にお住まいの方の消費税の申告書の提出先は、次のとおりです。

- 蒲田税務署

- 税務署の所在地と同じです。

- 大森税務署

- 税務署の所在地と同じです。

- 雪谷税務署

- 税務署の所在地と同じです。

- 亡くなられた方が大田区以外の事業所を納税地としていた場合には、亡くなられた方の事業所を管轄する税務署になります。

- Q.20

消費税の確定申告書を税理士に依頼した場合どのぐらいの費用がかかるのか。

税理士に消費税の確定申告を依頼した場合の費用は、その申告内容やボリュームにもよりますが2万円~10万円程度が相場です。

亡くなられた方が毎年税理士に依頼していた場合は、依頼していた税理士に消費税の確定準申告費用がいくらぐらいかかるかどうかを確認し依頼するのが良いでしょう。

また、別の税理士に見積もりを依頼する場合には、亡くなられた方の過去の申告書の写しを持参するのが良いでしょう。

② 相続人の行うべき各種税務手続き

(ア) 相続税の申告

相続税の申告の要否は、亡くなられた方の相続人の数により次の算式で判断します。

= 相続税の非課税限度額

例えば、相続人が配偶者と子供2名の合計3名の場合は、3人 × 600万円 + 3,000万円=4,800万円となり、亡くなられた方の相続財産が4,800万円以上なければ相続税の申告の必要がありません。

亡くなられた方の相続財産が非課税限度額を超える場合は、相続があったことを知った日から10か月以内に被相続人の住所地である大田区を管轄する 蒲田税務署 または、大森税務署 または、雪谷税務署 に相続税の申告書を提出し納税をしなければなりません。

相続税の申告書の提出先は、税務署の所在地とは異なる場合がありますのでご注意ください。

大田区にお住まいの方の相続税の申告書の提出先は、次のとおりです。

- 蒲田税務署

- 税務署の所在地と同じです。

- 大森税務署

- 税務署の所在地と同じです。

- 雪谷税務署

- 税務署の所在地と同じです。

大田区 の相続税の申告状況は下記の通りです。

- Q.21

土地の評価額はどのように調べるのか。

土地の評価額は、下記の国税庁のサイトで調べる必要があります。

なお、土地の評価方法には、「路線価方式」と「倍率方式」があります。

どちらの方式を適用するかは、評価対象地が路線価地域に所在する場合は「路線価方式」、倍率地域に所在する場合は「倍率方式」で評価します。この地域区分は、国税庁のサイトに記載があります。具体的なそれぞれの評価方法の概略は、下記のとおりです。

路線価方式

路線価 × 土地の面積

= 土地の評価額なお、相続税を申告する際の正確な路線価方式の計算方法は、土地の形状や道路の接し方などに応じて補正を行う必要があり、奥行価格補正率、各種補正率、 規模格差補正率、角地補正率など様々な補正を行う必要があります。

倍率方式

評価対象地の固定資産税評価額 × 評価倍率

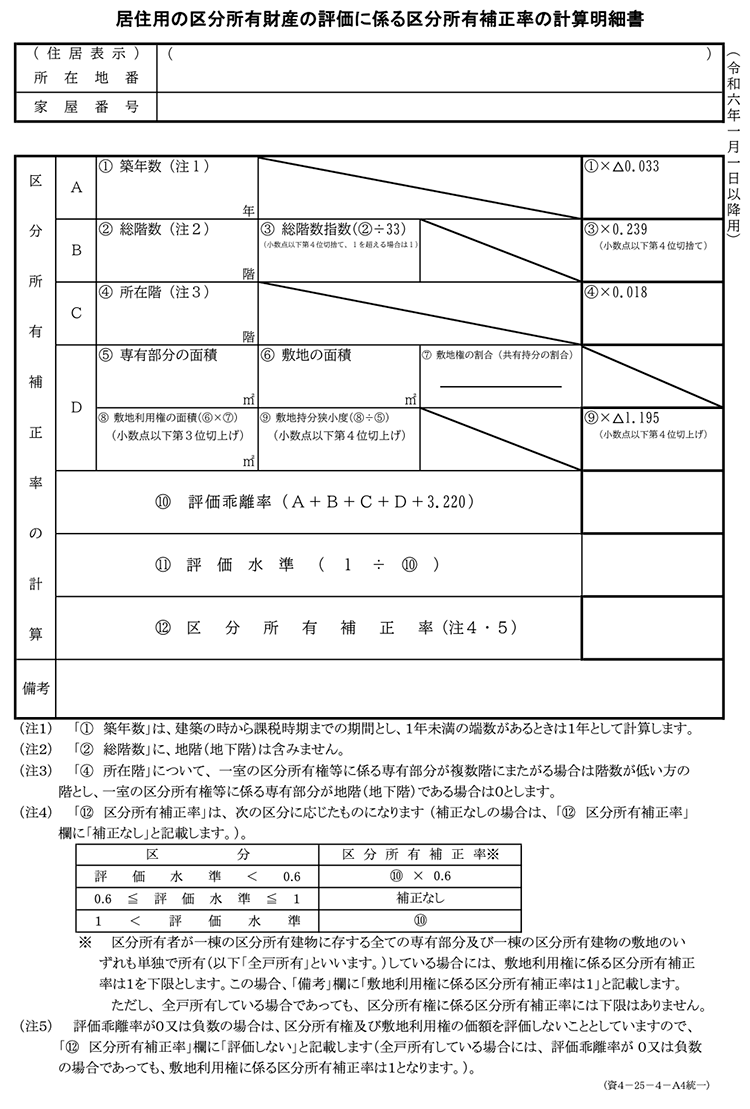

= 土地の評価額なお、令和6年からマンションの評価方法について改正があり、「居住用の区分所有財産」(マンション)については、それぞれの価額に区分所有補正率を乗じて計算し、その合計額により評価します。

https://www.nta.go.jp/publication/pamph/pdf/0023011-040_01.pdf- Q.22

建物の評価額はどのように調べるのか。

大田区にある家屋の評価額については、千代田都税事務所で固定資産税評価額を調べる必要があります。

なお、毎年、その年の固定資産税の通知が、5月から6月頃に千代田都税事務所から家屋の所有者に送られてきますので、その通知書にも固定資産税評価額が記載されています。建物の評価額は、原則として固定資産税評価額がその評価額になりますが、貸家や貸室などの家屋については、その評価額に0.7倍を乗じて計算します。

建物の評価額

評価対象家屋の固定資産税評価額 × 1.0(又は0.7)

= 建物の評価額なお、令和6年からマンションの評価方法について改正があり、「居住用の区分所有財産」(マンション)については、それぞれの価額に区分所有補正率を乗じて計算し、その合計額により評価します。

区分所有補正率は、「1.評価乖離率」➔「2.評価水準」➔「3.区分所有補正率」の順に、計算して求めますが大変複雑です。1.評価乖離率

評価乖離率 = A + B + C + D + 3.220

一棟の区分所有建物の築年数(注1) × △0.033

(注1) 建築の時から課税時期までの期間(1年未満の端数は1年)

一棟の区分所有建物の総階数指数(注2) × 0.239(小数点以下第4位切捨て)

(注2) 総階数(地階を含みません。)を33で除した値(小数点以下第4位切捨て、1を超える場合は1)

一室の区分所有権等に係る専有部分の所在階(注3) × 0.018

(注3) 専有部分がその一棟の区分所有建物の複数階にまたがる場合(いわゆるメゾネットタイプの場合)には、階数が低い方の階なお、専有部分の所在階が地階である場合には、零階とし、Cの値は零

一室の区分所有権等に係る敷地持分狭小度(注4) × △1.195(小数点以下第4位切上げ)

(注4) 敷地持分狭小度(小数点以下第4位切上げ)= 敷地利用権の面積(注5) ÷ 専有部分の面積(床面積)

(注5) 敷地利用権の面積は、次の区分に応じた面積(小数点以下第3位切上げ)

- 一棟の区分所有建物に係る敷地利用権が敷地権である場合

一棟の区分所有建物の敷地の面積 × 敷地権の割合

- 上記(1)以外の場合

一棟の区分所有建物の敷地の面積 × 敷地の共有持分の割合

- 一棟の区分所有建物に係る敷地利用権が敷地権である場合

なお、 評価乖離率が零または負数の場合には、区分所有権および敷地利用権の価額は評価しない(評価額を零とする。)こととしています(敷地利用権については、下記3(注)の場合を除きます。)。

2.評価乖離率

評価水準(評価乖離率の逆数) = 1 ÷ 評価乖離率

3.区分所有補正率

評価乖離率と評価水準を次の表に当てはめて、区分所有補正率を計算します。

なお、区分所有補正率は、「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書」により簡便に計算することができます。区分 区分所有補正率 評価水準 < 0.6 評価乖離率 × 0.6 0.6 ≦ 評価水準 ≦1 補正はありません 1 < 評価水準 評価乖離率 (注) 区分所有者が一棟の区分所有建物に存するすべての専有部分および一棟の区分所有建物の敷地のいずれも単独で所有している場合には、敷地利用権に係る区分所有補正率は1を下限とします(区分所有権に係る区分所有補正率には下限はありません。)。

「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書」

- Q.23

相続税の申告を税理士に依頼した場合どのぐらいの費用がかかるのか。

税理士に相続税の申告を依頼した場合の費用は、遺産総額の0.5%から1%が一般的な相場ですが、相続税は一般の税金に比べ件数も少なく、納付税額も大きくなることから、相続税の申告経験が豊富で実績のある税理士に依頼するのが良いでしょう。

(イ) 所得税の申告

亡くなられた方が、事業又は不動産貸付をおこなっていてその事業等を引き継いだ相続人は、その所得について所得税の確定申告期限(相続開始年の翌年の3月15日)までに確定申告をしなければなりません。

なお、確定申告期限までに遺産分割が纏らない場合であっても、各相続人は法定相続分に従って所得を申告する義務があります。

また、亡くなられた方が事業等を行っていた場合は、引き継いだ相続人は1ヶ月以内に相続人の住所地を管轄する税務署に「開業届出書」(給与の支払いをする場合には「給与支払事務所の開設届出書」を提出しなければなりません。

それ以外にも、青色申告を申請しようとする場合には、2ヶ月以内に相続人の住所地を管轄する税務署に「青色申告承認申請書」や「青色専従者に関する届出書」を提出しなければなりません。

(ウ) 消費税の申告

亡くなられた方が消費税の申告義務のある者である場合は、速やかに相続人の住所地を管轄する税務署に「消費税課税事業者届出書」「相続・合併・分割等があったことにより課税事業者となる場合の付表」を提出しなければなりません。

また、適格請求書(インボイス)発行事業者を選択する場合には、4か月以内に相続人の住所地を管轄する税務署に「適格請求書発行事業者の登録申請書」を提出しなければなりません。

東京都 大田区を管轄する税務署の情報

- 税務署名

- 蒲田税務署

- 所在地

- 〒144-8556 大田区蒲田本町2丁目1番22号

- 送付先

- 税務署の所在地と同じです。

- 電話番号

- 03-3732-5151

- webサイト

- 蒲田税務署のwebサイトへ

- 税務署名

- 大森税務署

- 所在地

- 〒143-8565 大田区中央7丁目4番18号

- 送付先

- 税務署の所在地と同じです。

- 電話番号

- 03-3755-2111

- webサイト

- 大森税務署のwebサイトへ

- 税務署名

- 雪谷税務署

- 所在地

- 〒145-8506 大田区雪谷大塚町4番12号

- 送付先

- 税務署の所在地と同じです。

- 電話番号

- 03-3726-4521

- webサイト

- 雪谷税務署のwebサイトへ

相続不動産の登記手続き

相続(遺言も含みます。)によって不動産を取得した相続人は、その所有権の取得を知った日から3年以内に相続登記の申請をしなければなりません。なお、正当な理由がないのに相続登記をしない場合、10万円以下の過料が科される可能性があります。

大田区の不動産を相続した場合は、東京法務局 城南出張所に相続登記の申請を行います。

東京都 大田区を管轄する法務局の情報

- 法務局名

- 東京法務局 城南出張所

- 所在地

- 〒146-8554 大田区鵜の木2丁目9番15号

- 電話番号

- 03-3750-6651

- webサイト

- 東京法務局 城南出張所のwebサイトへ

- Q.24

相続登記を司法書士に依頼した場合どのぐらいの費用がかかるのか。

相続登記の手続きを司法書士に依頼した場合の報酬の目安は5~15万円です。

司法書士報酬以外に登記費用として、登録免許税が評価額の0.4%かかります。